Webマネタイズと決済 基本と先端

ECが進展するほど決済が重要になる

決済や契約は最古の成文法であるハンムラビ法典条文の三分の一を占め、「銀行」の言葉は聖書にもある。AmericanExpressは南北戦争時代の運輸業から「為替」を発明し決済・金融企業となった。最近は通信キャリアがFinTechで決済ビジネスに進出している。つまり、金融決済は最新のテクノロジーが支える最古のビジネスモデルなのだ。

ネット社会、特にEC(electronic commerce:電子商取引)が進化するほどフルフィルメント(Fulfillment=受注と在庫管理から物流、そして決済)はWebビジネスの中で最も重要なコアプロセスとなってくる。昨今のAmazonの物流問題を見てみると、Amazonの優れたフルフィルメントの一端はヤマト運輸がシステムで支えてきたことが判るだろう。

同様に、Webビジネスにとって「決済」は重要なサービスであり、これからの越境ECにとっても欠かせない機能だ。

ところが、日本の決済はガラパゴスといわれている。その理由は、世界一といわれる現金依存度の高さだ。

国際決済銀行(BIS)統計を基に日銀が作成したレポートでは、わが国GDP(国内総生産)に対する現金の名目比率は19.4%にも達する。この数値は世界の主要国・地域の中でトップ。キャッシュレスが進むスウェーデン(1.7%)の約11倍に達し、英国の5.2倍、ユーロ圏の倍、米国に比べても約2.5倍だ。

つまり、日本はECには欠かせないキャッシュレス=電子決済の後進国であることが判る。首都圏で生活していると、家を出てから帰宅するまで財布を開かずにキャッシュレス生活を享受できるが、これは首都圏だけで日本全体はまだ現金社会なのである。

ECとWebマネタイズだがFinTechなど新しいテクノロジーが世界の電子決済を進化させている。本稿では、電子決済、Webマネーの一連の動きや背景、電子決済のメリット、と導入の準備や留意点などを解説したい。

Webマネタイズと決済

先述のとおり、日本の決済事情は未だ現金社会にも関わらず、実は数多くの電子決済サービスが提供されている。

それらを現在の企業ではどのように取り入れているのだろうか。

そこには企業規模に応じた展開の仕方がある。

大手企業は多様な決済方法を揃える

Webビジネスには、物販や役務提供がありそれぞれ非対面取引だけと対面取引を含む場合があり、多くの支払方法を用意すればするほど顧客の選択肢は増加するので、年商10億円を超えるような大手企業では、個別に決済事業者と交渉してWeb決済サイトを自社構築している。

年商が10億円未満企業の自社構築では自社内にサーバを置き、パッケージソフトやASPを利用することが多い。この場合、導入には数カ月必要だ。

中堅規模EC決済はモバイルシフト

年商1,000万円から数億円程度の中堅規模の企業ではGMOペイメントゲートウェイ(株)などの決済代行会社を利用することが多い。決済代行会社では、銀行振込に始まり、コンビニ決済、Pay-easy、携帯電話キャリア決済、各種電子マネーや国際決済ブランドや国内クレジットカード会社、運輸業の代引き決済から仮想通貨、ポイント支払も含めると数十種を越える決済が提供される。しかも、定額課金や従量課金も可能でWeb上の決済サイト構築の手間もかからず導入は容易だ。サーバなど決済設備はクラウドで提供され、Webのデザインやカスタマイズには制限があるが数日で構築が可能だ。

決済代行会社も多くそれぞれ特長があるのだが、これからはモバイルサイトでの決済機能を重視することが重要だ。なぜならFinTechでは「モバイルファースト」が進展し、ECは急速にPCからモバイルに移行しているからだ。

小規模、個人事業主のEC決済

越境ECも含め、もっとも対象とする顧客が広いのがVisa、MasterCardなど国際決済ブランド決済だ。クレジットだけではなくデビット、プリペイドもあり、EC決済としては最も普及している決済手段といえるだろう。

小規模事業者や個人事業者では無料や有償のショッピングカートサービスを利用すれば良い。もちろんECだけではなく店舗での対面決済も低コストで可能だ。

その他、リスクがあるのでお勧めはしないが、口座振り込みや仮想通貨での振込も受け付けることはできる。

決済方法を増やすための基礎知識と留意点

決済方法が増えればそれだけ顧客の購入行動に幅が生まれる。

しかし、だからと言ってすぐにでも新しい決済方法が導入できるわけでもなさそうだ。

そこにはどんなプロセスがあり、留意すべきポイントがあるのだろうか。

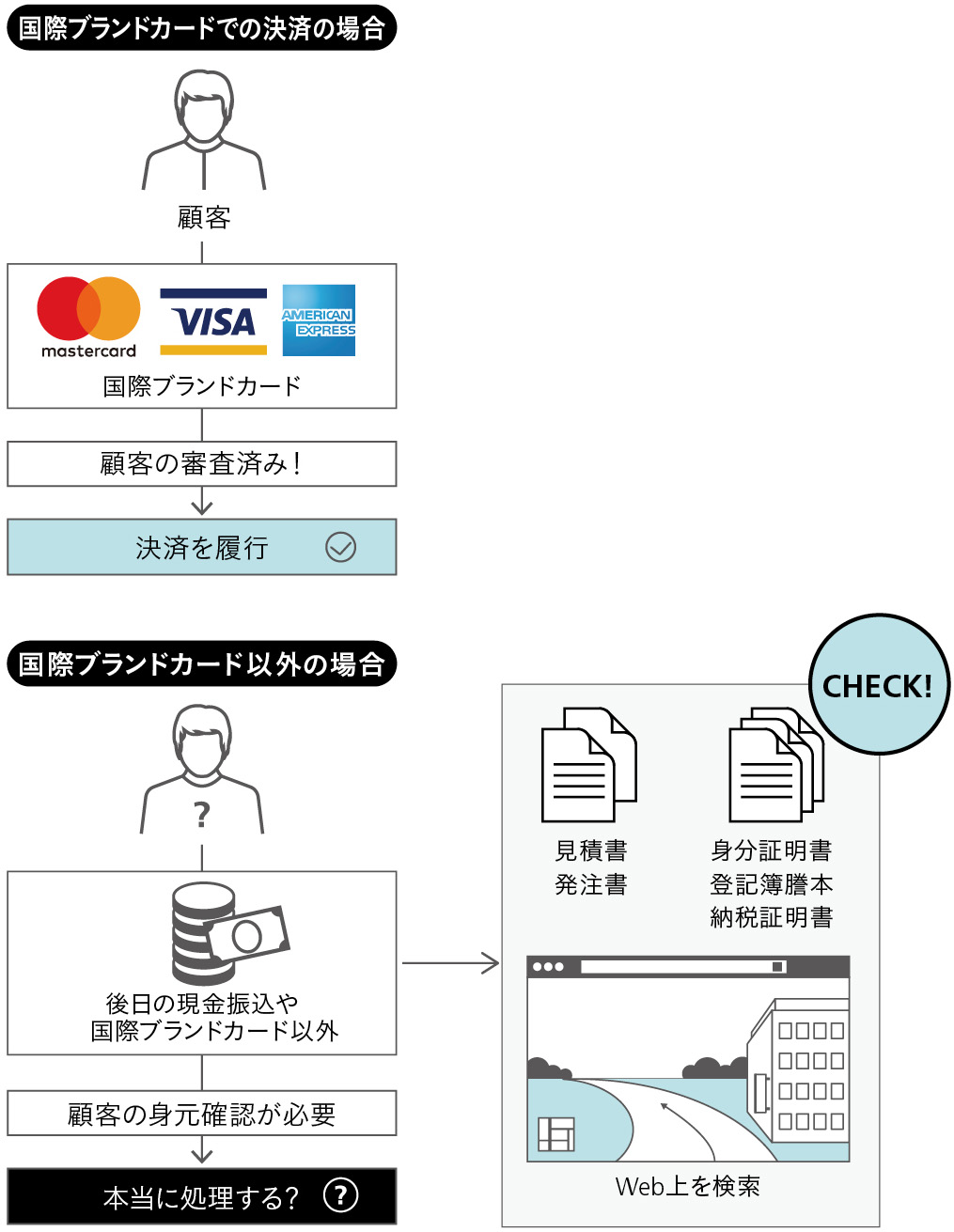

決済の基本は本人確認! 審査が必ず絡んでくる

世界中の決済は、現在大きな課題を抱えており世界規模で対策が打たれている。

それはマネーロンダリング(犯罪資金洗浄)対策であり、OECD(Organisation for Economic Co-operation and Development:経済協力 開発機構)の金融企業担当総局が世界規模で推進している。

特に、不正取引で使用されることの多い現金のやりとりを規制しており、高額紙幣の廃止や欧州圏では現金取引を1,000ユーロ以下に規制している。

日本でも不正と見なされるお金のやりとりは現金だ。猪瀬元東京都知事への5,000万円献金や、森友学園への100万円寄付も現金だった。

つまり、現在の経済行為はエビデンスが把握できる金融機関を経由することが求められているのだ。

決済サービスへの加盟には審査が必要

まず、加盟店になるには審査がある。これはクレジットカードを発行して貰う場合と同じだ。法人としての加盟店審査は、登記簿謄本や役職員の確認だ。個人事業主の場合にも登記簿が必要だ。

もっとも簡単なモバイルPOSであるSquare加盟店になる場合を見てみよう。

Squareは店舗でのカード決済や、Web上の非対面決済、請求書発行による決済。さらにはカード番号の手入力による非対面決済も可能だ。

スマートフォンやタブレットをデビットおよびクレジットカードとして使用することができる決済サービス

しかし、取り扱うカードブランドによって審査が異なる。

Squareの場合、基本はVisa、MasterCard、AmericanExpressの3ブランドだ。このブランドだけを取り扱う場合、個人事業主は登記簿関連は必要なく、本人確認と口座確認だけで即日カード決済が可能だ。また、非対面による手入力決済もできる。

ただし、JCB, Diners Club, Discoverカードの決済を受け付けるには登記簿謄本その他の資料を求められ、審査には数週間程度必要で手入力決済もできない。

また、米国では一回当たり、一日あたり、一週間の決済金額には制限もあるように、いきなり高額の決済には制限が掛かる場合もある。

顧客の調査が不要になる

その点、国際ブランドカード決済の良いところは、顧客の審査があらかじめ済んでいる点だ。物販決済の場合、国際ブランドカード決済では加盟店の不正が無い場合、支払は確実に履行される。しかし、ECビジネスは非対面だから、国際ブランド決済以外の方法では、顧客の支払が履行されるとは限らない。 個人はもちろん、顧客が企業であっても実態が乏しい場合があるからだ。

特に物販以外の役務提供の場合、役務提供後の未払いや違法行為に巻き込まれるリスクは常にあるので顧客の事前調査は必須だ。

特に、商談の中身で「美味しい話」には注意が必要だ。たとえば、将来大きな発注につながる・公的機関や大手企業と組んでいる・著名な芸能人や有識者、政治家が関与しているなどの商談だ。

見積書、発注書の授受はもちろんのこと商談に入る前に企業名や発注者の個人名でSNSやWebで検索をかけて履歴を照会するのは基本だ。また、住所情報も参考になる。たとえば、法人からの問合せなのに、事務所がマンションの一室などの場合はリスクがある。Google Mapやストリートビューを見るだけでも雰囲気は掴める。ただし、Webサイトは自由に構築できるのでサイトが立派だからといって安心してはいけない。

必要に応じ、身分証明書や登記簿謄本、納税証明書などを徴求する必要があるだろう。

越境でも使えるEC決済

電子決済を本格的に活用すると、さまざまなメリットがある。

詳細は本特集の他ページに譲るとして、ここではその中でも最もわかりやすくその恩恵を時間できる海外との取引、越境ECなどで主流なEC決済方法を紹介しよう。

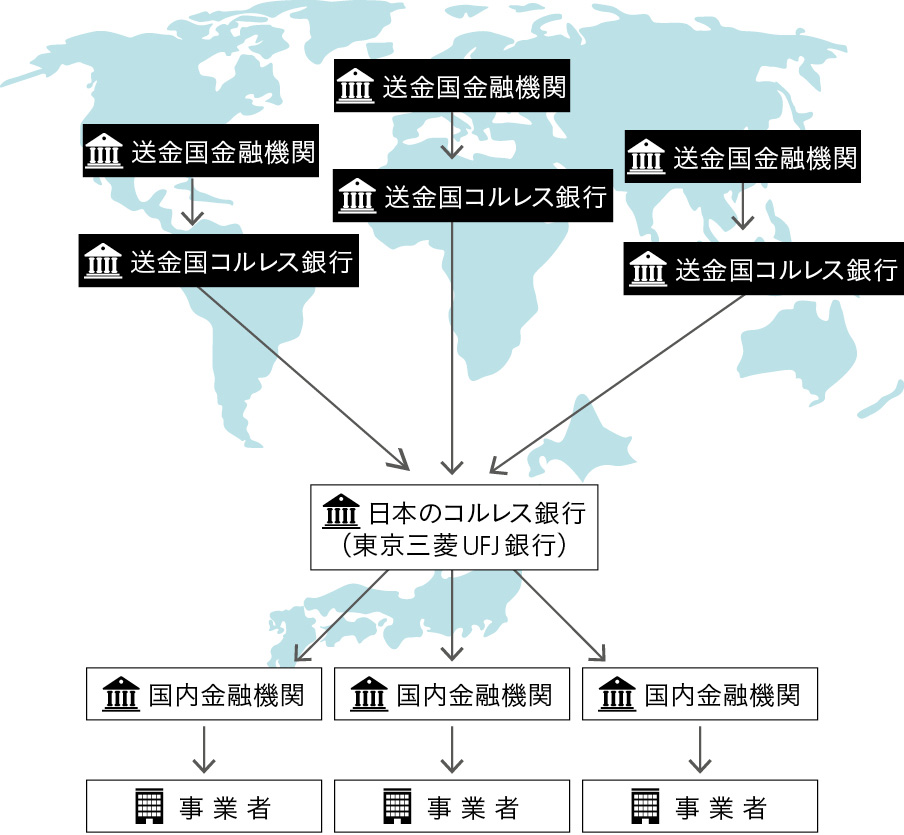

B2B利用が多いコルレス送金

海外からの支払を口座振り込みで受け取る方法として、通貨ごとに指定された中間取引銀行であるコルレス銀行 (Correspondent Bank)を経由するのがコルレス取引だ。

日本のコルレス銀行は三菱東京UFJ銀行(旧東京銀行)がほぼ独占している。送金元の海外金融機関から送金国のコルレスに一旦送金し、送金国コルレスから日本のコルレス銀行である三菱東京UFJ銀行に送り、さらに三菱東京UFJ銀行から日本の事業者が指定する国内金融機関に送金する流れだ。

コルレスは企業間で使用されることが多いB2B送金といえるだろう。高額の送金であってもセキュリティが高く確実だが、手数料が数千円単位、かつ経由する銀行の数だけ必要で、日数も長ければ1週間以上必要だ。

越境ECは国際ブランド決済

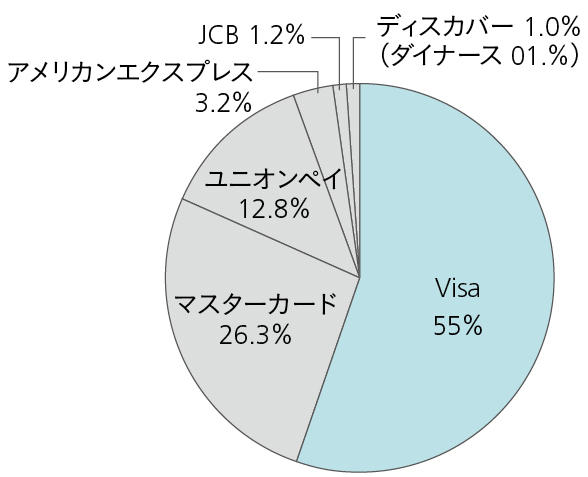

Visa、MasterCard、AmericanExpress、 UPI(UnionPay International=中国銀聯)、JCB、Discover(Diners)の国際ブランドを用いて決済するグローバルスタンダード決済だ。

カード枚数は世界で111億5,000万枚ある。世界各国に普及している国際通貨だ。

B2C決済だけでなくB2B決済にも使用される。たとえばAmazonが世界の企業向け提供する各種のクラウドサービス(Amazon Web Service=AWS)の支払はVisa、MasterCardなど国際ブランドが基本となっている。AWSは世界中で申込から決済までがWebで簡潔するB2BのECビジネスだが、国際ブランド決済が基本なのだ。世界を相手にEC ビジネスを展開する場合には、国際ブランド決済は必須だ。

日本ではクレジットカードが中心なので限度額の制限があるが、世界では口座残高の範囲内で決済できる、コーポレートデビットがあるのでB2Bの高額決済も可能だ。

Visa、MasterCardは世界でもっとも普及しているブランドだから「世界通貨」といえるのだが、他のブランドはそれぞれ特長を持っているので取捨選択が必要になってくる。

UPIは中国が起源のブランドだから取引先が中国企業や顧客に中国人民が多ければ取扱必須のブランドになる。

同様にJCBは日本のブランドであるが、最近は日本国内でもVisaやMasterCardが普及している。

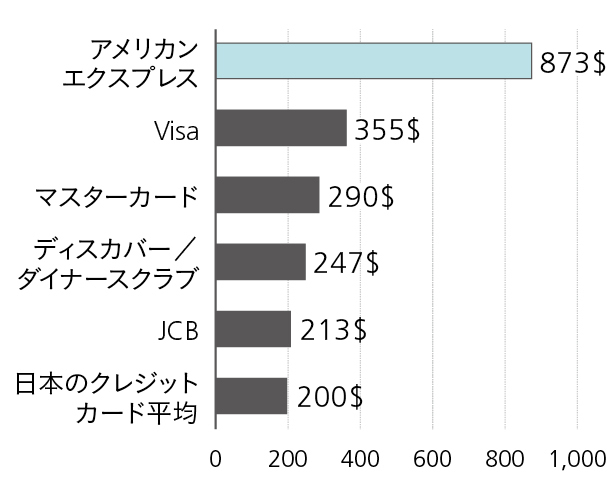

AmericanExpressはプレミアブランドとして利用額金額が高いのだが、ECで取り扱う商品やサービスにも関係するから、取り扱えば単価があがるかどうかは判断できない。Dinersはプレミアブランドと言われてきたが、親会社となったDiscoverと合算の利用金額データでは変わらない。

国際ブランド決済の決済手数料は加盟店側の負担になるが、国際間取引に発生する為替はユーザーが支払う金額に含まれる。なお、為替レートは、売上データが生成される基準日に国際ブランドによって決定されるがTTS(Telegraphic Transfer Selling=電信売相場)基準とTTM(Telegraphic Transfer Middle rate=電信売買相場の仲値)+手数料基準がある。

メールで行う国際決済「PayPal」

電子メール間で送金する国際決済がペイパルだ。電子メールがアカウント口座となり、日本ではアカウント口座に入金するクレジットカードと、出金する銀行口座を登録することになる。手数料は国によって異なるが2.5%~4%+各手数料が加算される。また、出金する銀行口座でも通貨換算手数料や国際取引手数料が必要となる場合がある。

ただし、利用状況に疑義があると判断された場合はPayPal口座がロックされ銀行口座に資金移動できない事もある。 Paypal

確実に広がる仮想通貨

ビットコインに代表される仮想通貨も国際間決済に使用できる。即時に送金できるし、手数料も無視できるレベルだ。ワレット(口座)開設は本人確認無しに簡単に開設できるが、出金のためには取引所にアカウント開設が必要で、厳密な本人確認が必要だ。 bitcoin

- 教えてくれたのは…

ペイメントジャーナリスト/本田 元_Hajime Honda

- 大手流通業にてダイレクトマーケティングとカード事業の立ち上げとその運営に従事。その後、大手カードサプライヤー大手システムインテグレーターを経て30年にわたり一貫して決済とマーケティングに関わる。FinTechとEC決済に関する著述講演多数。

【図解】FinTechが変えるカード決済ビジネス/中央経済社刊