百花繚乱! 新世代「決済サービス」はこう読み解く

決済を変えた「代行」システム

最近、数多く登場している新しい決済サービス。プリペイド、スマホ決済、後払いにQRなど、多種多様なキーワードが目につきますが、実はその多くは、ある「流れ」にのって現れたものなのです。それは…

インターネットが普及して以来、キャッシュレス決済を利用する機会が増えると同時に、その選択肢も大きく広がりました。クレジットカード、銀行振込、代引き、コンビニ支払い、さらにはSuicaのような交通系のICカードやプリペイドカードも一般化していますから、決済する側のユーザーにとっては、多くの選択肢が用意された状況であると言えるでしょう。

一方、ECサイトやWebサービスを展開する立場からすると、自社の決済方法としてどれを採用すればいいのか、わかりにくいことになってきていると言えそうです。特に、最近登場している新しい決済サービスに関しては、「先払い」をしてくれたりとか、「帳簿付け」をしてくれたりといった機能を提供してくれるものもあって、そんなに都合のいいことがあるのかと怪訝な眼差しを向けている方もいらっしゃるかもしれません。

実は、それら新しい決済サービスの多くは、その中身をよく見てみると「クレジットカード決済」であることが多いです。つまり今、決済の分野で起きている大きな流れというのは、実は「クレジットカード利用の拡大」なんです。

ご存じの方も多いかと思いますが、以前は中小の店舗や企業がクレジットカード決済を導入するのはとても難しいことでした。クレジットカード会社の審査を通過するのが大変なのはもちろん、仮に審査に通ったとしても、万が一のリスクに鑑みて手数料が高く設定されてしまう。言い方はよくないかもしれませんが、クレジットカード会社は商売の規模が小さなところまで手が回らなかったというわけなんです。

それが今では敷居が下がり、以前では考えられなかったような、小規模店舗でも、カード決済が利用できるようになってきています。実はこれこそが今起きていることの核心なんです。

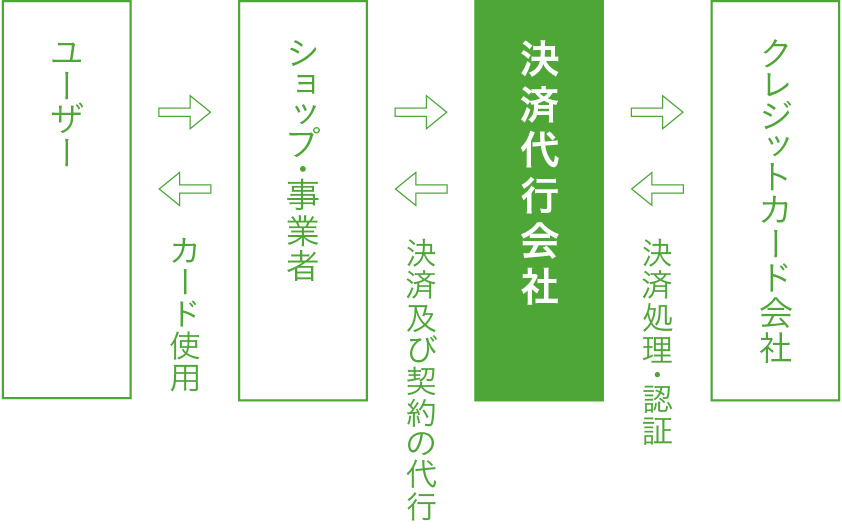

しかし、クレジットカード会社の審査が甘くなったのかというとそうではありません。ではなぜ敷居が下がったのかというと、お店とクレジットカード会社の間に、「決済代行」と呼ばれる会社が入るようになったことで、大きな変化が起きたのです。決済代行というと、たとえばGMOペイメントゲートウェイ、ベリトランス、イーコンテクスト、ペイジェント、ソフトバンク・ペイメント・サービス…といったところがまず思い浮かびます。また、今注目されているBASEとかSPIKEといった会社もそれに当たります。

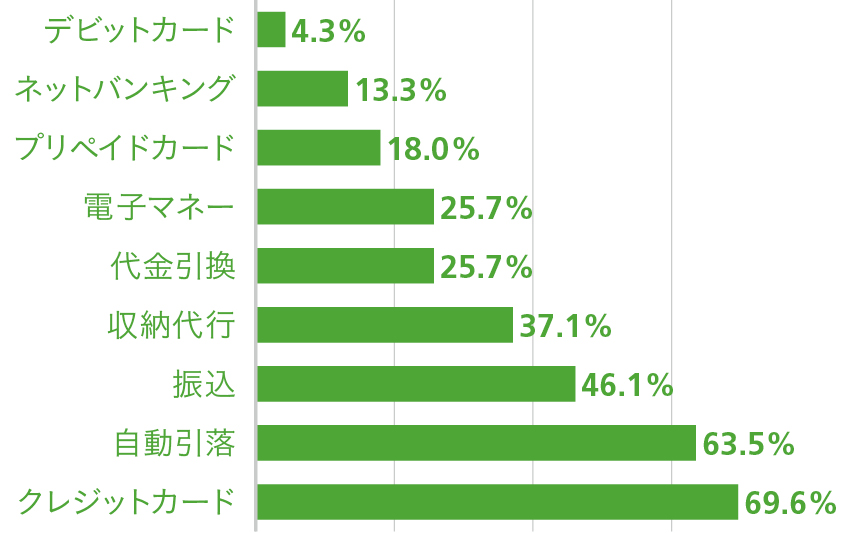

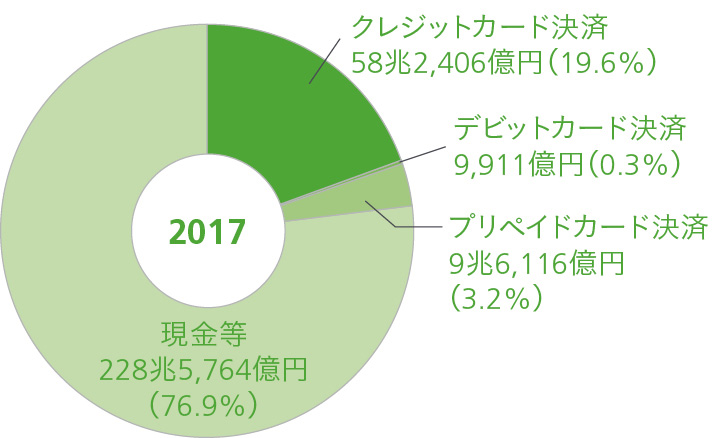

キャッシュレス決済でもっとも多く使われているのはクレジットカードだが、近年、電子マネーやプリペイドカードも増えてきている 出展:日本銀行情報サービス局 「第68回生活意識に関するアンケート調査」2016年12月

決済代行会社とは店や事業者と、クレジットカード会社の間に入ってカード決済システムを提供する会社のこと。決済業務や審査などの契約業務まで代行してくれるところも

そもそもクレジットカード決済をインターネット上でも使えるようにしようとする気運は1990年代の中頃から高まっていましたが、当時そのようなシステムは一般的ではありませんでした。ですから、クレジットカード会社のECモールに出店したり、専門の会社に外注してシステム開発を行うなど、対応できるのは大きな店舗や企業に限られていました。

そこに、お店の売上とクレジットカード会社のサーバを結ぶカード決済処理システムを開発し、お店に対して比較的廉価に提供し始めたのが、今で言う決済代行会社のはじまりです。当初は「仕組み」同士をつなぐ役割しかありませんでしたが、規模の広がりに伴って、カードの契約そのものについても仲介、代行する機能を提供してきた経緯があります。

こうして決済代行会社は、代行という形で、クレジットカード会社の手が届かないような、小さな店舗、企業に対して、クレジットカードを広げていく役割を果たすようになったわけです。この流れは今も続き、IT技術などとも結びつきながら、さらなる進化を遂げているのです。

Check!

代行会社と契約した場合のクレジットカード使用手数料は3~4%程度。中小店舗にとってこの数字は、直接クレジットカード会社と契約した場合の半分以下になることもあります。

Check!

クレジットカード会社は審査が厳しいだけではありません。セキュリティ対策も含め、その運用にも厳格さが求められます。中小はそこまで含めて委託できる代行業務会社に依頼するのが妥当でしょう。

こんな機能も! 決済代行最新事情

新しく登場した決済サービスにはさまざまな付加価値を持ったものもあります。手数料だけでなく、機能面も見て選ぶことが大事になります。

星の数ほど存在する決済代行サービス。しかしその中にはECショップやネットビジネスをしている企業から高い注目を集めているものがあります。それらに共通するのは、ITとの親和性が高く、必要としているユーザーのニーズをうまく汲みとっているという点にあります。

たとえば「Square」は、小さなハードウェアを購入することで、タブレットをクレジットカード決済のできるレジとして利用できるようにするというサービスです。これによって小さな店舗が気軽にクレジットカード決済を導入できるだけでなく、たとえば期間限定のショップなどでもクレジットカードが使えるようになりました。また、大手通販のAmazonや楽天は、自社の会員情報を使って支払いができる決済代行サービス「Amazon Pay」「楽天ペイ(オンライン決済)」をはじめていますし、本来であれば1カ月程度先になるクレジットカードの支払いを前倒しにして先払いしてくれるという、ある種の金融サービスを提供してくれる決済代行会社まで登場しました。

なぜこんな競争が起きているのか。それはやはり手数料が横並びで、差を付けられないというのが大きな理由でしょう。自社のサービスに、付加価値をつけることで勝負をしているというわけです。ですから、利用するサービスを選ぶ際には、自分たちのビジネスに最適なものをよく吟味して、選ぶのがよいと思います。

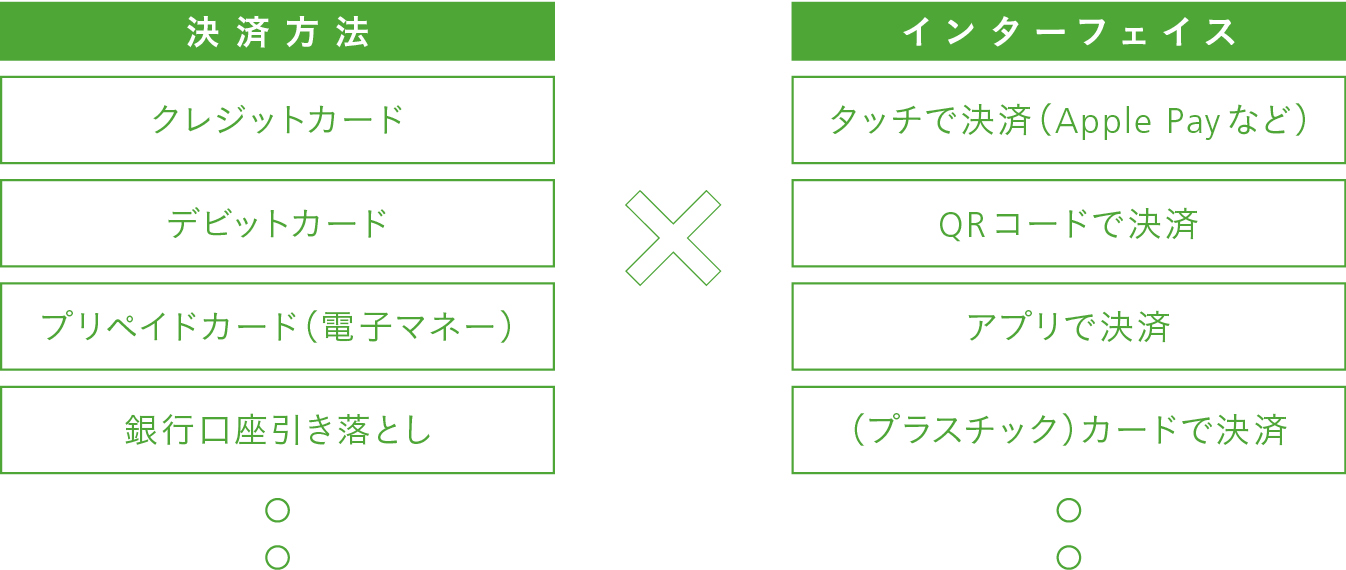

最近のサービスを決済方法とインターフェイスを分けて見てみると、その仕組みの本質が見えてくることがある。いろいろな組み合わせが考えられることに留意しておこう

話は少し逸れますが、こうした付加価値の競争はクレジットカード以外の決済にも起きています。たとえば横浜銀行が提供する「はまPay」は、加盟店で買い物をする際にスマホアプリからそのお店を選び、暗証番号を入力すると決済が完了するという仕組みです。一見最新のテクノロジーが使われているよう見えますが、実はこれは同行が提供する銀行口座引き落としの一種なんです。インターフェイスは最新ですが、中身は旧来の仕組みを活用しているというわけです。新しい決済サービスが登場したら、このように決済方法とインターフェイスとを分けて見てみると、その本質がどんなものかわかってくると思います。

さて、話を戻します。実は、クレジットカード決済代行サービスの中には利用に注意が必要なものもあります。中でも注意すべきは海外の決済代行サービスです。VisaやMastercardといったクレジットカードは世界中どこでも使えますから、店舗や事業者が、海外の決済代行会社と契約することもできてしまうのです。ネットをちょっと検索するだけで、そういったサービスはいくらでも見つかります。なんとなく、大丈夫そうかな、と思うかもしれませんが、そういったサービスを利用する際にはリスクを承知の上で契約する必要があります。

実は、決済代行会社が国をまたいで加盟店と契約することはカードの国際ブランド会社の規定違反です。それが原因となって、無用なトラブルに巻き込まれる危険性も否めません。ITは国境を超えると言いますがこと金融の分野においては、「信用」が置けるかどうかを判断する目線を忘れないでほしいと思います。

Check!

「Amazon Pay」はAmazonのアカウントでログインすることで、ユーザーが個人情報やカード情報を入力せずに決済できるサービス。https://pay.amazon.com/jp/merchant

Check!

横浜銀行の「はまPay」は同行の普通預金口座があれば利用できるキャッシュレス決済。ただし中身は銀行口座引き落としだ。http://www.boy.co.jp/kojin/benri/hamapay/

カードが変わる 支払いが変わる

決済の中心にある「クレジットカード決済」。そのカード世界でも実は大きな変化が起きています。デビットカードやプリペイドカードに注目してみましょう。

冒頭で、新しい決済の中心になっているのは「クレジットカード」だとお話しました。ただし、そのクレジットカードの側にも、変化が起きつつあるんです。

世界的に見ると、クレジットカードの利用比率は下降傾向にあります。その代わりに使われはじめているのが、「デビットカード」です。最近テレビCMなどでも宣伝されていますのでご存じの方も多いと思いますが、デビットカードは銀行口座に直結し、口座残高を超えない範囲で使用できるというカードです。引き落とし日までにお金があればよいという、クレジットカードとはまったく違う仕組みのカードです。

もう一つ、最近使われるようになっているカードに「プリペイドカード」があります。こちらはあらかじめお金を預け入れておくことで使用できるカードです。Suicaなどの交通系ICカードやコンビニで使えるnanaco、WAONなどでおなじみですよね。

このデビットカードやプリペイドカードに、VisaやMastercard、JCBといった大手クレジットカードのマークが付いたものが増えてきているんです。「ブランドデビットカード」「ブランドプリペイドカード」といった呼び方をされるこれらのカード、実は、クレジットカードと同じように使用することができるのです。Visaのマークが入っているなら、Visaのクレジットカードが使える店で、基本的にクレジットカード同様に使うことができるというわけです。もちろん、デビットカードは銀行口座にお金がなければ決済されませんし、プリペイドカードも残金がなければ決済は行われません。

これらのカードは与信調査が不要なこともあって、クレジットカードは不要と考える若者や、クレジットカードを作れない未成年の利用が広がっています。これによって、基本的に18歳以上の大人が対象だったカード決済が、より低年齢の世代でも可能になってきているんです。

こうして見ると、クレジットカード決済を導入することがお客様に対して多様な選択肢を提供することになる、ということがわかると思います。ただし、問題なのはこういった現状をうまく説明できていない店舗、ECサイトが少なくないということです。ユーザーが難しいことを気にせずに決済ができるようにするのは非常に大事なことですが、時に、わかりやすく説明してあげることも重要です。とくにデビットカードやプリペイドカードの扱いについてはよく理解していないユーザーも多いので、上手に説明してあげるのがいいでしょう。特に、若い世代にターゲットを絞っている店舗などは、非常に大事なポイントになると思います。

Check!

デビットカードやプリペイドカードは年齢制限が緩い者もありますが、銀行口座の開設や携帯電話の契約が必要となるものもあります。カードによって異なるので注意してしください。

Check!

ブランドデビットカードやブランドプリペイドカードは、多くの場合クレジットカード同様に使えますが、公共料金の支払いなどには使えないことも。使用する場合には確認を。

Check!

ちなみに、現在中国で最も使われているカードである「銀聯カード」もデビットカード。日本に爆買いに訪れる中国人観光客も多くが使っています。

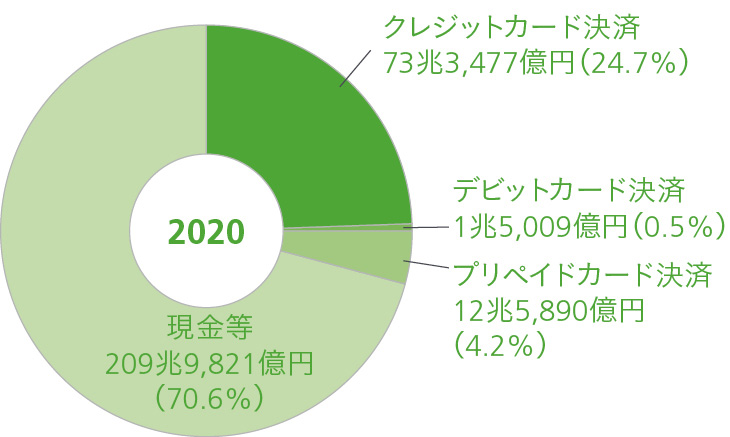

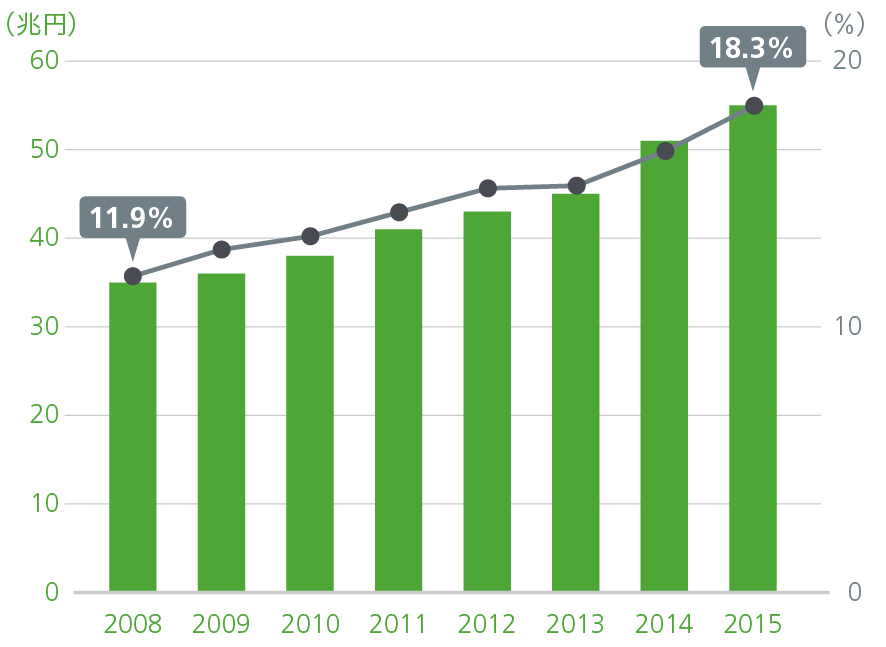

2017年→2020年 日本においてはクレジットカードが強いが、プリペイドやデビットの利用も増えていくと予測されている 出典:電子決済総覧 2017-2018 (電子決済研究所/山本国際コンサルタンツ/カード・ウェーブ)

送金のトレンドから将来を考える

ここでは決済と深い関連を持つ送金技術を紹介します。国ごとの特徴が表れている分野でもあり決済の今後を読む上で大事なポイントです。

さて、決済技術と関連してもう一つ注目しておきたいのが、「個人間送金」です。人から人へお金を送るサービスもまた、進化が著しい分野です。この送金機能は、割り勘や寄付などに使われるだけでなく、海外では決済に活用されているケースもあります。

日本でもLINE Pay、paymo、Kyash、Yahoo!ウォレットなどいくつものサービスが立ち上がっていますが、たとえばLINE Payの場合、手数料はかかるものの、送ってもらったお金を、現金で引き出すことが可能になっています。実は、日本ではこれを実現するのは大変なことなんです。運営会社は万が一の際に必要となる資金を供託金として納めるなど、いくつもの条件をクリアしないといけないからです。このように、お金にまつわるサービスを扱おうとすると、国のルールに従って運用することが求められるという難しさがあるのです。

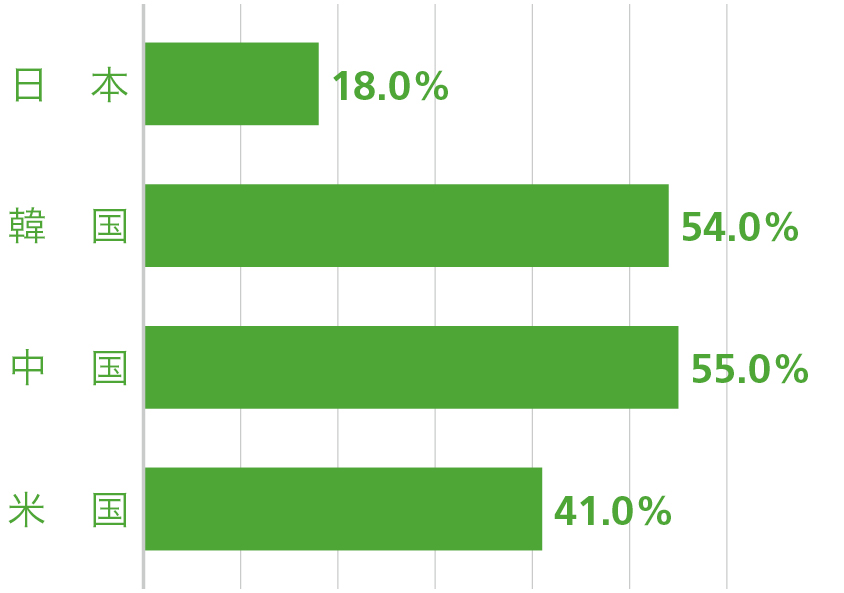

キャッシュレス決済の額では日本はけっして先進国とは言えないのだが、着実にその割合は伸びている

出典:経済産業省経済産業政策局 産業資金課『FinTechビジョンについて」補足資料より。 国内の数値は内閣府「2015年度国民計算年報」、日本クレジット協会、日本デビットカード推進協議会、日本銀行「電子マネー計数」、 海外の数値は「EUROMONITOR INTERNATINAL年次レポート」より

その点で、非常に進んだ取り組みをしているのがイギリスです。イギリスでは携帯電話番号と銀行口座を紐付けた送金システム「Paym(ペイエム)」がスタートしています。お互いの番号さえわかれば、いつでも送金ができるため非常に手軽にお金を送ることができるというわけです。しかも異なる銀行間で送金をしても手数料は無料。実はこれ、欧米社会で未だに行われている小切手決済で生じるコストや時間のロスを減らそうと構築された仕組み。そのため、本気で便利な仕組みにしたということのようです。なお、このPaymは個人間だけではなく、個人と店舗の間でも利用できるため、決済に利用することもできます。

電話番号を使って簡単に送金できるPay mは小切手からの移行を目指したシステム。誰でも使えることを目標にしている

アリペイはアリババグループが提供するオンライン決済サービス。これまではデビットカード「銀聯」が使われることが多かったが、近年はアリペイの利用が急激に伸びている。チャージしたお金か、銀行口座の残高から支払う仕組み

イギリスよりもさらに個人間送金の仕組みが広がっているのが中国です。億単位のユーザーを擁すると言われる「アリペイ(Alipay)」は、相手のスマホアプリ上に表示されるQRコードを自分のスマホアプリで読み取るだけで送金が行えるという、非常にシンプルな仕組みを採用しています。すでに店舗での決済にも利用されており、スマホやタブレットを使ったやりとりが頻繁に行われています。中国は日本と比べ物にならないほどにキャッシュレス決済が進化しており、2019年にはモバイル決済額が1,320兆円を超えるとの予測もあるほど※。こういったシンプルなシステムが普及を促したのでしょう。※中国iReserch社の予測による

日本はその点、ずいぶん遅れているな、と感じるかもしれませんが、実は、世界に先駆けて超先進的なキャッシュレス支払いシステムを導入していたことをご存じでしょうか。それは「口座引き落とし」です。公共料金から携帯料金、さらにはクレジットの支払い…と銀行から自動的に支払われるおなじみのシステムですね。日本では数十年前から当たり前の手法ですが、欧米などでこの仕組みが導入されたのは、ごく最近のこと。日本ではずっと以前から行われていると話すと驚かれます。

このように、各国それぞれの事情の違いによって、決済や送金の仕組みは異なります。どんな方法が一般化していくのかは、それぞれの背景や法律などによっても変わってくるというわけです。だからこそ、Webを活用してビジネスをする皆さんにはユーザーの動向だけでなく、社会の動きにも目を配ることが大事になると思います。

日本では10年後の2027年までに、キャッシュレス決済の割合を現在の2割程度から4割程度にまで伸ばそうということが目標に掲げられています。その最初の大きな変化が、おそらく、海外から多くの人が訪れる2020年に訪れると思います。その時にどんな決済が行われるようになっているのか、気づいてみたら乗り遅れていたということのないように、ご一緒に訪日外国人にとっても便利なキャッシュレス社会をつくりあげていけたらと思います。

Check!

イギリスのPaymと同様の送金システムはタイやインドでも導入されています。今後の決済システムの鍵となるのはなんといってもスマートフォンということになるでしょう。

Check!

将来の送金システムというとビットコインなどの仮想通貨についても注目が集まっています。将来的には利用が進む可能性もあるでしょう。

Check!

キャッシュレス決済比率を、10年間で40%に引き上げることを定めたのは日本政府の『未来投資戦略2017』。2020年には先行して東京、京都などで進めるとの指針も出ています。

- 教えてくれたのは… (株)電子決済研究所 COO 代表取締役社長

多田羅 政和さん

- カード業界誌、モバイル業界誌の編集長などを歴任した後、電子決済関連ビジネスに特化した調査・研究機関として電子決済研究所を設立した。万人に優しいキャッシュレス社会のあり方を日々、追求している